신용점수 800점 대에서 900점 대로 올리는 법을 공유하겠습니다. 신용점수는 높을수록 좋은데요. 점수가 높을수록 대출 한도는 높아지고, 금리는 낮아지기 때문입니다. 대학생이나 사회초년생은 보통 600점 정도에서 시작을 합니다. 조금씩 올려 나가서 최소 850점 이상은 유지하는 게 좋습니다. 신용 점수 바로 올리는 법과 올라가는 기간도 알려 드리겠습니다.

신용점수표

아래 신용등급표는 이제 공식적으로 쓰이지 않고 있습니다. 점수로 대신하고 있죠. 하지만 편의상 1등급, 2등급으로 나눠서 부르는 분들도 여전히 있습니다.

우리나라 신용평가 회사는 대표적으로 KCB와 NICE가 있습니다. 두 회사에서 신용등급 매기는 기준이 다릅니다. 기준은 크게 4가지입니다.

- 상환이력

- 신용거래 형태

- 부채 수준

- 신용 거래 기간

| 등급 | KCB (올크레딧) | NICE (나이스) |

|---|---|---|

| 1등급 | 942점 ~ 1000점 | 900점 ~ 1000점 |

| 2등급 | 891점 ~ 941점 | 870점 ~ 899점 |

| 3등급 | 832점 ~ 890점 | 840점 ~ 869점 |

| 4등급 | 768점 ~ 831점 | 805점 ~ 839점 |

| 5등급 | 698점 ~ 767점 | 750점 ~ 804점 |

| 6등급 | 630점 ~ 697점 | 665점 ~ 749점 |

| 7등급 | 530점 ~ 629점 | 600점 ~ 664점 |

| 8등급 | 454점 ~ 529점 | 515점 ~ 599점 |

| 9등급 | 335점 ~ 453점 | 445점 ~ 514점 |

| 10등급 | 0점 ~ 334점 | 0점 ~ 444점 |

돈 빌릴 때도 어떤 은행에서는 KCB 기준으로 신용점수를 확인하고, 어떤 곳에서는 NICE 기준으로 합니다. 둘 다 보기도 합니다.

신용점수 800점 대 900점 대로 올리기

신용점수를 800점대에서 900점대로 올리는 법 3가지를 알려 드리겠습니다. 700점에서 800점대로 오르는 거나 800점에서 900점으로 오르는 거나 방법은 같습니다.

1. 6개월 이상 성실 상환

무엇을 빌렸든 간에 성실하게 갚으면 신용점수는 잘 오릅니다.

- 신용카드

- 아파트 담보 대출금

- 전기료, 수도세

- 건강보험료

- 통신비

- 가스비

성실하게 갚아야 하는 기간은 최소 6개월입니다. 6개월 이상 공과금이나 인터넷요금 등을 성실하게 납부하면 신용점수가 5~17점 정도 오릅니다.

의외로 핸드폰요금을 늦게 내서 신용점수가 깎이는 경우가 많습니다. 핸드폰 소액결제도 포함입니다. 요즘에는 모든 납부 기록이 전산에 다 남습니다.

은행 어플 가입할 때 약관 몇 개 동의 체크하면 내 금융기록이 다른 기관에 전부 공유되죠. 예를 들어 SKT 통신요금 미납한 걸 신한은행에서 알게 됩니다. 그러니 어떤 돈이라도 밀리면 안 됩니다.

2. 신용카드 한도 30% 이내로 쓰기

신용카드 한도 30% 이내로 쓰는 게 좋습니다.

신용카드 한도를 올릴 수 있을 때 올리시면 좋습니다. 보통 귀찮아서 안 하실 텐데요. 일단 한도를 올려준다는 건 내 신용점수가 올랐다는 뜻이니 기뻐하셔도 됩니다.

예를 들어 한도가 300만원일 때 한달에 200만원 쓰는 것과 한도가 1000만원일 때 한달에 200만원 쓰는 걸 비교해보겠습니다. 한도 천만원인 경우가 더 금전관리를 잘 한다고 은행에서 생각합니다.

주의해야 할 게 현금서비스를 받으면 신용점수가 일시적으로 떨어집니다. 물론 그 현금서비스를 잘 갚으면 다시 오릅니다.

신용카드를 여러 개 쓰는 것보다는 1~2개만 번갈아 쓰는 게 좋습니다. 신용카드를 만들어만 놓고 실적이 아예 없으면 그것도 신용점수에 좋은 영향을 주지 못하니까요.

3. 오래된 카드 해지하지 않기

신용카드 하나를 오래 보유하면 거래 기록이 쌓여있어서 신용점수에 좋은 영향을 줍니다. 그러니 정말 필요하지 않은 경우만 빼면 해지하지 않는 게 좋습니다.

신용점수 바로 올리는 법

1. 체크카드로 올리기 (+4~40점)

- 체크카드 월 30만원 이상 6개월 이상 쓰기

- 발급 6개월 이후로 금액 상관 없이 6~12개월동안 꾸준히 쓰기

2. 학자금대출 상환하기 (+5~45점)

한국장학재단에서 받은 학자금대출만 가능합니다. 신용점수 때문에 일부러 대출을 만들지는 마세요.

3. 신용점수 올리기 앱 이용

신용점수 올리는 앱이 따로 있는 건 아닙니다. 토스나 카카오뱅크를 쓰신다면 신용점수 올리기 탭이 있습니다.

토스를 예시로 보여 드리겠습니다.

토스에서 오른쪽 하단 전체>내 신용점수 탭으로 들어가시면 자기 신용점수와 함께 ‘버튼 눌러서 점수 올리기’가 나옵니다.

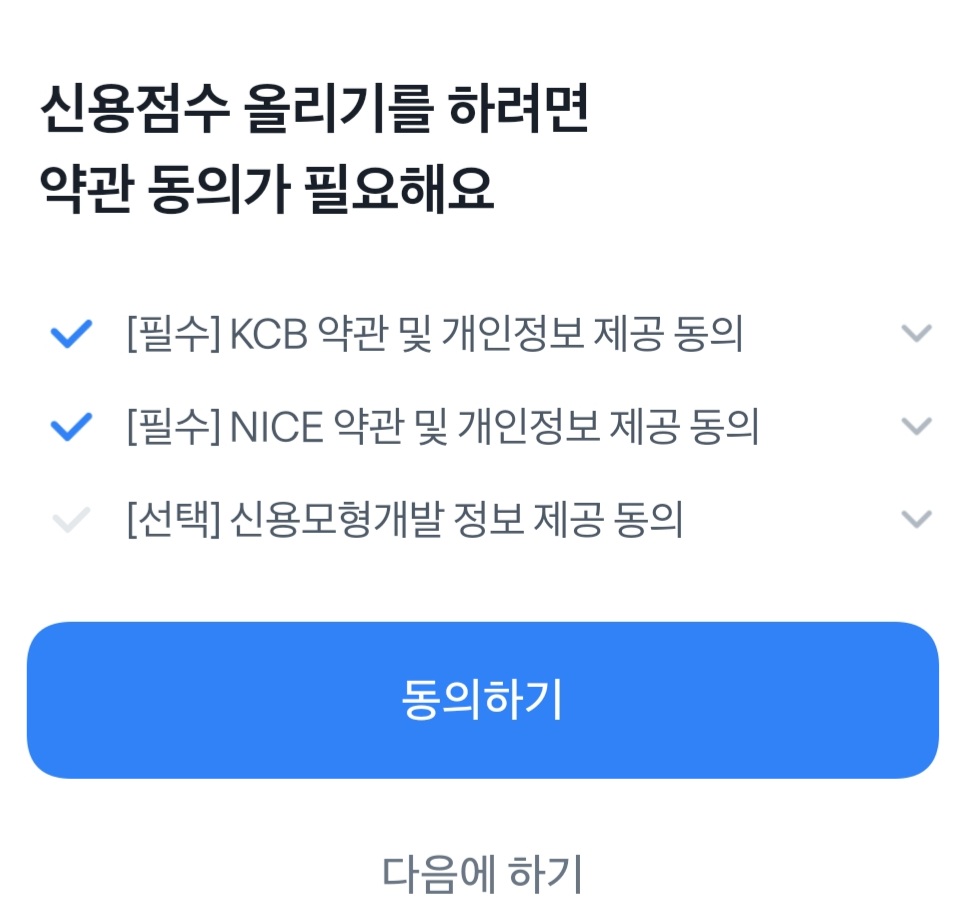

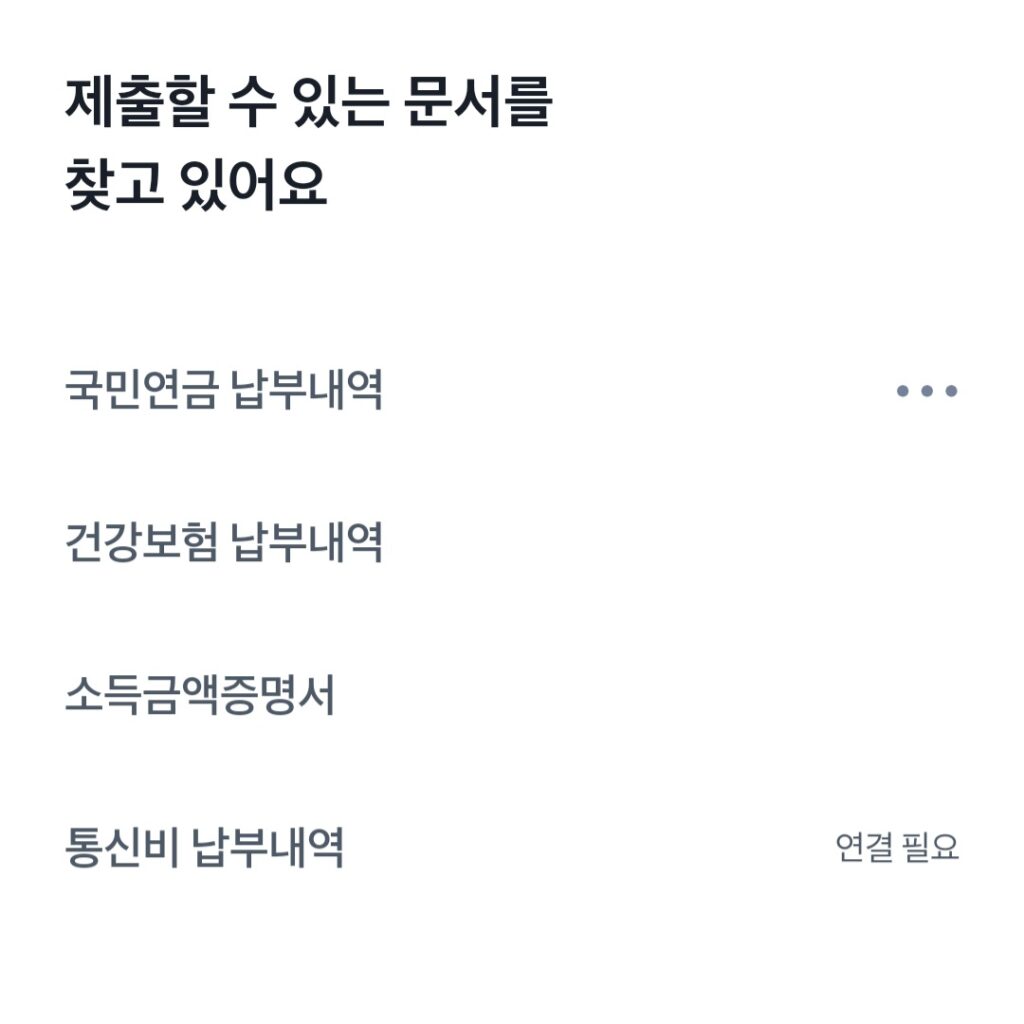

약관 동의를 하고, 동의를 하면 곧바로 내 통신비 납부내역, 국민연금 납부내역, 건강보험 납부내역, 소득금액증명서가 등록됩니다.

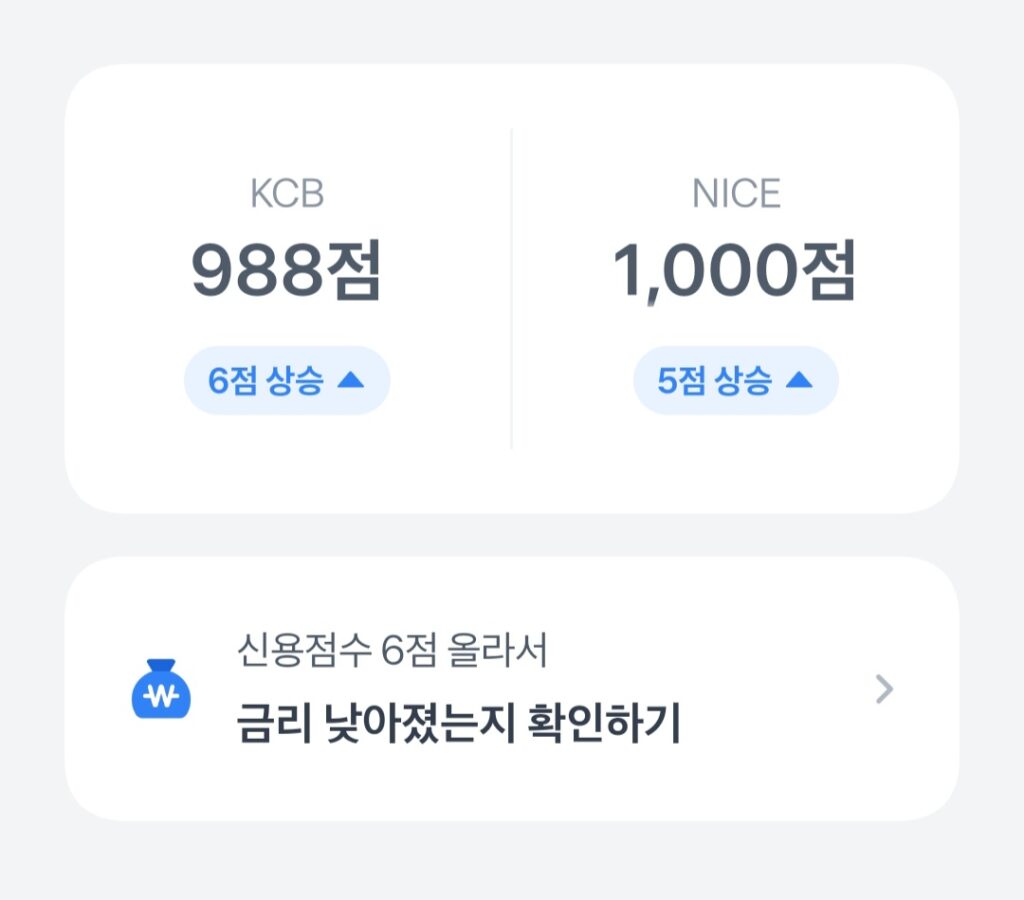

이런 납부 내역이 투명하게 등록되면 신용점수에 좋은 영향을 줍니다. 서류를 내고 7~8시간 뒤에 신용점수가 올랐다면서 알람이 옵니다.

제가 직접해본 결과 신용점수 올리기 서류를 내고 나서 KCB는 988점, NICE는 1000점이 되었습니다.

신용점수 오르는 기간

신용점수 오르는 기간은 빠르면 7일 길면 3개월 정도 걸립니다. 보통 1억원 정도의 큰 금액을 신용으로만 대출 받으면 신용점수가 -400점 정도 되어버립니다. 하지만 상환하면 곧바로 신용점수가 100~150점 정도는 확 오르게 됩니다.

신용점수 안 떨어지는 팁

큰 금액을 대출 받을 때는 신용으로만 받지 말고 되도록 담보를 잡는 게 좋습니다. 담보가 있으면 신용점수에 영향이 크지 않습니다.

마이너스 통장을 쓸 때도 한도 끝까지 돈을 쓰는 것보다 30% 정도 쓰고 바로바로 채워 넣는 게 신용점수에는 좋습니다.

카드론이나 현금서비스를 받으려면 소액으로 야금야금 받지말고 차라리 한번에 큰 금액을 받는 게 신용점수에는 덜 영향을 줍니다.

신용점수 800점 대에서 900점대로 올리는 법을 알려 드렸습니다.