집은 있는데 소득이 부족한 어르신들을 위한 ‘국가 보증 역모기지론’, 주택연금이 2026년을 맞아 대폭 개편되었습니다. 주요 변경 사항과 함께 신청 절차를 정리해 드립니다. 예상수령액을 조회해보시고 노후 걱정을 덜어보세요.

모기지론 주택연금 뜻

1. 일반 모기지론 vs 주택연금(역모기지론) 차이점

보통 ‘모기지론’은 집을 살 때 돈을 빌려 갚아나가는 방식이지만, 주택연금은 이미 가진 집을 담보로 평생 생활비를 받는 방식입니다.

| 구분 | 일반 모기지론 (주택담보대출) | 주택연금 (역모기지론) |

| 목적 | 주택 구입 자금 마련 | 노후 생활비 마련 |

| 지급 방식 | 일시금 수령 후 원리금 상환 | 매달 연금 수령 (상환 부담 없음) |

| 소유권 | 가입자 소유 (담보 설정) | 가입자 소유 (담보 설정) |

| 종료 시점 | 대출금 상환 완료 시 | 부부 모두 사망 시 |

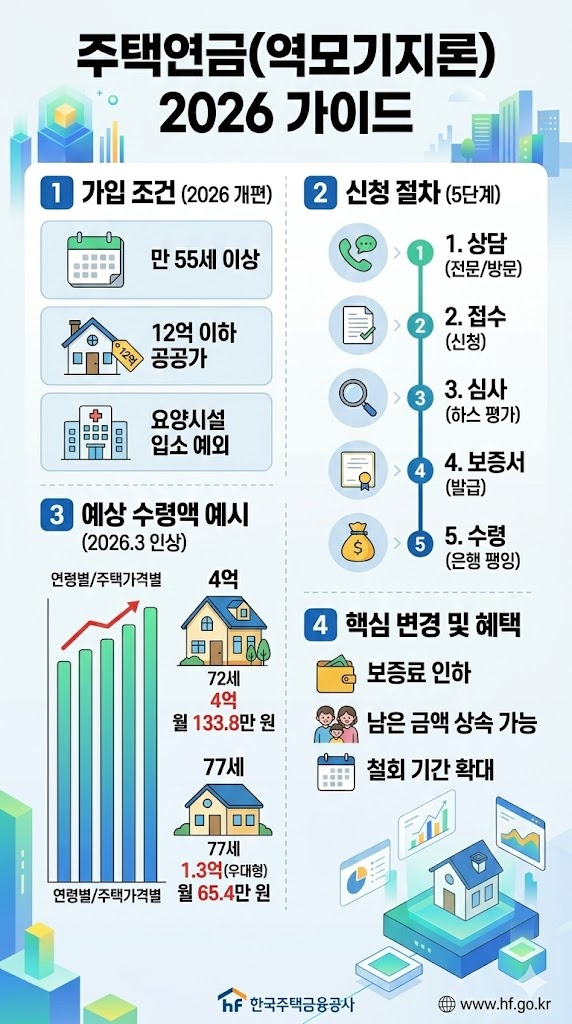

2. 2026년 주택연금 가입 조건 (완화된 기준)

- 연령: 부부 중 한 명이라도 만 55세 이상이면 신청 가능합니다.

- 주택 가격: 부부 합산 공시가격 12억 원 이하 (다주택자도 합산 가격이 12억 원 이하면 가능).

- 거주 요건 (중요): 2026년 6월부터는 질병 치료로 인한 요양시설 입소나 자녀 봉양을 위해 집을 비워야 하는 경우에도 예외적으로 가입이 허용됩니다.

3. 예상 수령액 (2026년 3월 이후 인상분 반영)

2026년 3월 1일 신규 신청자부터 월 지급금이 평균 3.13% 인상되었습니다.

💡 예상 수령액 예시 (정액형, 종신지급 기준)

- 72세, 4억 원 주택: 월 약 133.8만 원 (기존 대비 약 4.1만 원 증가)

- 77세, 1.3억 원 주택 (우대형): 월 약 65.4만 원 (취약계층 우대 혜택 강화)

※ 실제 수령액은 가입 시점의 연령과 주택 가격, 금리에 따라 달라지므로 [한국주택금융공사 홈페이지]의 예상연금조회를 활용하는 것이 가장 정확합니다.

4. 신청 방법 5단계

- 가입 상담: 한국주택금융공사 지사 방문 또는 콜센터(1688-8114) 상담.

- 신청서 접수: 공사 홈페이지(인터넷) 또는 지사 방문 접수.

- 심사 및 담보조회: 공사에서 주택 가격을 평가하고 가입 적격 여부를 심사합니다.

- 보증서 발급: 심사 통과 시 공사에서 금융기관(은행)으로 보증서를 발급합니다.

- 은행 방문 및 수령: 지정한 거래 은행을 방문하여 대출 약정을 맺고 연금을 수령합니다.

5. 가입 전 꼭 알아두어야 할 포인트

- 보증료 인하: 2026년부터 초기 보증료가 주택 가격의 1.5% → 1.0%로 낮아져 초기 부담이 줄었습니다. (단, 매월 부과되는 연보증료는 0.75% → 0.95%로 소폭 인상)

- 상속 가능: 부부 사망 후 집값이 남으면 자녀에게 상속되고, 부족해도 자녀에게 청구하지 않습니다.

- 철회 가능: 가입 후 마음이 바뀐 경우, 초기 보증료 환급 가능 기간이 기존 3년에서 5년으로 확대되었습니다.