요즘 마이너스통장을 미리 만들어두는 사람들이 많습니다. 실제로 쓰지 않더라도, 혹시 모를 상황에 대비해 ‘비상금 통로’를 열어두는 셈이죠. 부동산과 신용 규제가 강화되는 시기에는 한 번 막히면 다시 만들기 어렵기 때문입니다.

2025년 10월 마이너스통장 금리 비교

마이너스통장 만들고 안 쓰면 어떻게 될까?

많은 사람들이 궁금해하는 부분입니다. 결론부터 말하면, 안 써도 신용점수에는 일정 부분 영향이 있습니다. 왜냐하면 금융기관은 ‘사용하지 않아도 언제든 쓸 수 있는 한도’를 잠재적 부채로 보기 때문입니다. 즉, 마통을 여러 개 보유하고 있거나 한도가 과도하면 신용 여력이 줄어드는 효과가 생깁니다.

하지만 실제로 이자를 내는 것은 ‘사용한 금액’에 대해서만이므로, 안 쓴다면 이자는 발생하지 않습니다. 따라서 ‘한도는 확보하되 불필요한 사용은 자제하는 것’이 현명한 관리법입니다.

2025년 10월 기준 주요 은행 금리 비교

- IBK기업은행: 3.82% ~ 9.50%

- BNK경남은행: 3.92% ~ 9.82%

- DGB대구은행(iM뱅크): 4.25% ~ 12.40%

- 우리은행: 5.69% ~ 7.60%

- 광주은행: 7.90% ~ 9.65%

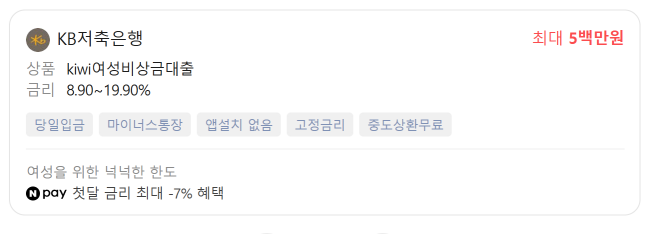

- KB저축은행: 8.90% ~ 19.90%

마이너스통장 이용 시 꼭 알아야 할 3가지

- 이자는 ‘사용 금액’ 기준으로 계산된다.

한도 1억 원을 만들어도 실제로 500만 원만 사용했다면 그 금액에만 이자가 붙습니다. 하지만 장기간 사용하면 누적 부담이 커지므로 단기 사용이 유리합니다. - 신용점수는 ‘보유 한도’에도 영향받는다.

마이너스통장은 실제 사용 여부와 관계없이 잠재적 부채로 인식됩니다. 따라서 여러 계좌를 동시에 유지하면 신용점수가 하락할 수 있습니다. - 금리 인하 요구권은 직접 신청해야 반영된다.

급여이체, 카드 사용, 거래 기간이 늘어나면 금리를 낮출 수 있는 조건이 생깁니다. 6개월 이상 이용했다면 꼭 금리 인하 요청을 해보세요.

마이너스통장은 ‘비상용’, 생활비로 쓰면 위험

처음에는 비상금으로 시작하지만, 월급날마다 갚았다가 다시 쓰는 패턴이 반복되면 결국 원금 부담이 커집니다. 마이너스통장은 ‘지출 통로’가 아니라 ‘비상시용 안전장치’라는 점을 기억하세요.

2025년은 여전히 고금리 시대입니다. 지금은 안 써도, 내 한도와 금리를 정확히 파악해두는 것이 가장 똑똑한 금융 습관입니다.