생계급여를 알아보다 보면 “기준은 넘지 않는데 왜 탈락했지?”라는 의문이 생깁니다. 이유는 대부분 계산 방식에 있습니다. 생계급여는 단순히 월급만 보는 제도가 아니라, 소득과 재산을 모두 숫자로 바꿔 합산합니다. 이 과정에서 생각보다 많은 분들이 기준을 넘게 됩니다.

이 글에서는 2026년 기준으로 생계급여가 어떤 순서로, 어떤 방식으로 계산되는지 실제 사례를 들어 쉽게 설명합니다.

2026 생계급여 계산 방법

1) 생계급여 계산의 핵심 구조

생계급여 계산은 아래 한 줄로 정리됩니다.

지급액 = 생계급여 기준액 − 소득인정액

여기서 중요한 것은 ‘기준액’보다 소득인정액이 낮아야 한다는 점입니다.

2) 소득인정액은 이렇게 만들어집니다

소득인정액은 두 가지를 더한 금액입니다.

- ① 실제 소득

- ② 재산을 소득으로 바꾼 금액

3) 실제 소득에는 무엇이 들어가나요?

다음과 같은 소득이 모두 포함됩니다.

- 근로소득 (월급, 일용직 수입)

- 사업소득

- 연금소득 (국민연금 등)

- 기타 정기적인 수입

다만, 일부 근로소득은 일정 금액 공제가 적용됩니다.

4) 재산은 왜 소득으로 바꾸나요?

생계급여는 “생활이 어려운 상태인지”를 보기 때문에, 재산이 있으면 매달 소득처럼 계산합니다.

대표적인 재산 항목은 다음과 같습니다.

- 주택, 전·월세 보증금

- 자동차

- 예금, 적금, 보험 해지환급금

이 재산에 정해진 환산율을 적용해 ‘월 소득처럼’ 금액을 만들어 냅니다.

5) 계산 예시로 보면 훨씬 쉽습니다

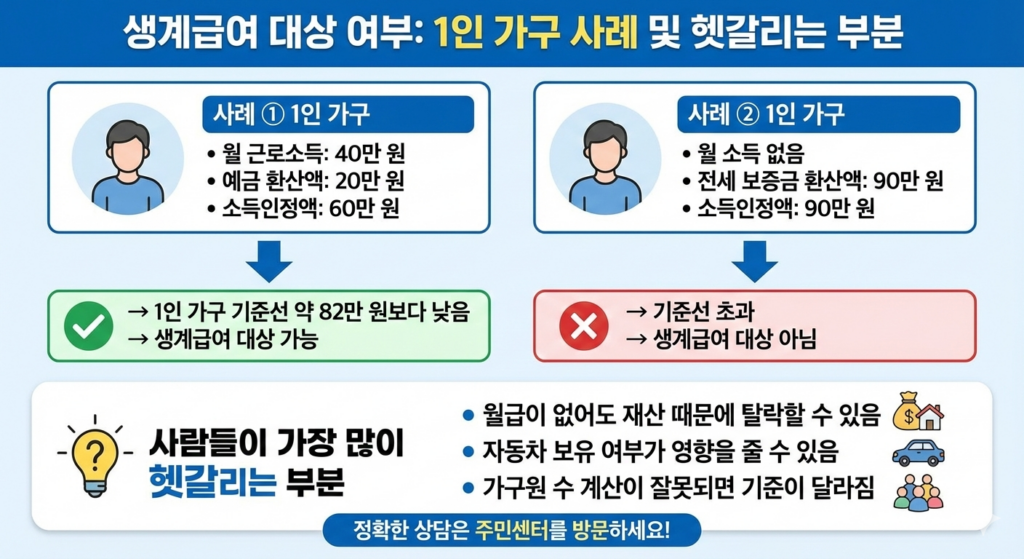

사례 ① 1인 가구

- 월 근로소득: 40만 원

- 예금 환산액: 20만 원

- 소득인정액: 60만 원

→ 1인 가구 기준선 약 82만 원보다 낮음

→ 생계급여 대상 가능

사례 ② 1인 가구

- 월 소득 없음

- 전세 보증금 환산액: 90만 원

- 소득인정액: 90만 원

→ 기준선 초과

→ 생계급여 대상 아님

6) 사람들이 가장 많이 헷갈리는 부분

- 월급이 없어도 재산 때문에 탈락할 수 있음

- 자동차 보유 여부가 영향을 줄 수 있음

- 가구원 수 계산이 잘못되면 기준이 달라짐

7) 계산 구조 핵심 요약

- 생계급여는 자동 지급 아님

- 소득 + 재산 = 소득인정액

- 소득인정액이 기준선보다 낮아야 지급