요즘 서울은 집값이 하늘 높은 줄 모르고 오르는데, 지방은 오히려 미분양이 쌓여가고 있죠. 정부가 이런 상황을 해결하기 위해 내놓은 카드가 바로 ‘지방 준공 후 미분양 주택 세제 혜택’입니다.

쉽게 말하면, 지방의 새 아파트 중 팔리지 않고 남은 집을 사면 취득세를 깎아준다는 겁니다. 2026년에도 이 혜택이 계속 유지되면서, 지방 이전을 고민하거나 투자를 생각하는 분들에게는 꽤 괜찮은 기회가 될 수 있습니다.

지방 미분양 주택 구입 세금 혜택

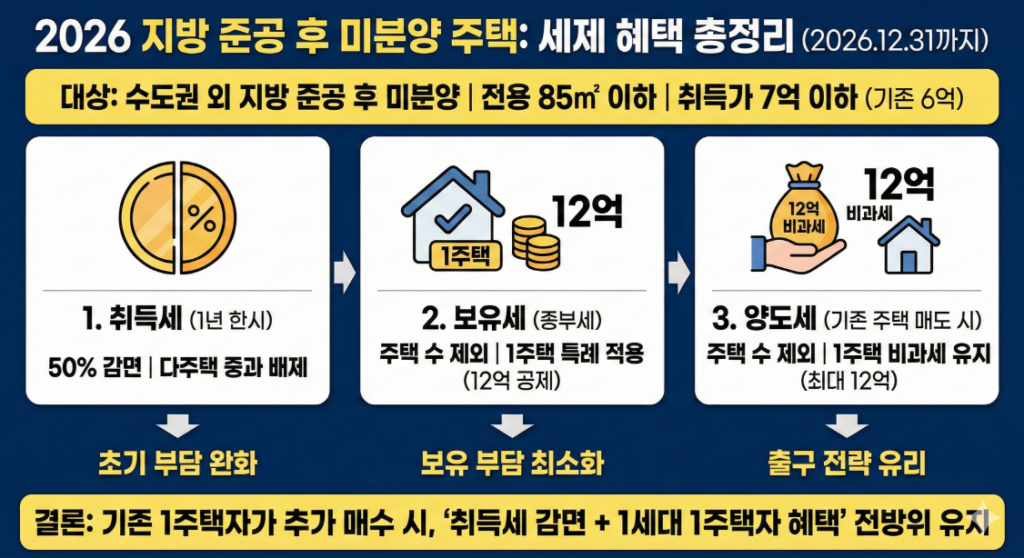

1. 취득세 감면 및 중과 배제 (1년 한시)

지방의 준공 후 미분양 주택을 구입할 때 가장 체감도가 큰 혜택입니다.

- 감면 혜택: 취득세 최대 50% 감면 (지방세특례제한법에 따라 1년 한시 시행).

- 다주택자 특례: 다주택자가 해당 주택을 취득하더라도 취득세 중과 대상에서 제외됩니다. (일반 세율 적용)

- 적용 요건: * 지역: 수도권 제외 비수도권 지역

- 면적: 전용면적 $85m^2$ 이하

- 가액: 취득가격 6억 원 이하

2. 주택 수 산정 제외 (종부세·양도세)

세금 계산 시 해당 미분양 주택을 ‘보유 주택 수’에 포함하지 않아 세 부담 상승을 막아줍니다.

- 혜택 내용: 종합부동산세(종부세)와 양도소득세(양도세) 산정 시 주택 수에서 제외.

- 기한 연장: 기존 2025년 말 종료 예정이었으나, 2026년 12월 31일까지 취득하는 분으로 1년 연장되었습니다.

- 핵심 효과: 기존 다주택자가 추가로 매수하더라도 3주택 중과 세율 등을 적용받지 않고 일반 세율을 유지할 수 있습니다.

3. 1세대 1주택 특례 유지

가장 중요한 부분으로, 집을 한 채 가진 분이 미분양 주택을 추가로 사도 ‘1주택자’의 지위를 유지해 주는 혜택입니다.

- 특례 내용: 기존 1주택자가 미분양 주택을 취득해도 1세대 1주택자로 간주.

- 상세 혜택:

- 양도세: 기존 주택 매도 시 12억 원까지 비과세 혜택 및 장기보유특별공제(최대 80%) 적용.

- 종부세: 기본공제 12억 원 적용 및 고령자·장기보유 세액공제 가능.

- 가액 기준 상향: 2026년 세제개편 후속 시행령에 따라 특례 적용 대상 가액 기준이 기존 6억 원에서 7억 원 이하(취득가격)로 상향되어 혜택 폭이 넓어졌습니다.

요약 및 주의사항

| 구분 | 세부 조건 | 혜택 내용 |

| 대상 주택 | 지방(비수도권) 준공 후 미분양 | 전용 85 이하, 취득가 6억~7억 원 이하 |

| 취득세 | 2026년 내 취득 시 | 50% 감면 및 중과 배제 |

| 종부세/양도세 | 2026년 12월 31일까지 취득 | 주택 수 제외 및 1주택 특례 유지 |

준공 후 미분양 주택(일명 ‘악성 미분양’)에만 해당하며, 일반 분양권이나 미준공 미분양과는 차이가 있으니 반드시 해당 단지의 미분양 주택 확인서를 챙기셔야 합니다.

사례: 기존 1주택자 A씨의 ‘지방 미분양’ 추가 구입

- 기존 보유 주택: 서울 소재 아파트 1채 (공시가격 10억 원 / 양도차익 5억 원 예상)

- 새로 사는 주택:대구 소재 준공 후 미분양 아파트 1채

- 취득 시기: 2026년 5월

- 취득 가격: 5억 원 (전용면적 84)

1. 취득세 단계: “약 1,100만 원 절감”

보통 2주택자가 되면 취득세 중과(8%)를 걱정해야 하지만, 이 특례 덕분에 일반 세율에 감면까지 받습니다.

- 혜택 전: 2주택 중과세율 적용 시 약 4,000만 원 예상

- 혜택 적용: 일반세율(1~3%) 적용 + 50% 감면

- 5억 원의 일반 취득세 약 500만 원(1%) → 50% 감면 적용 시 250만 원 납부

- 결과: 중과세 피하기는 물론, 생으로 내야 할 취득세의 절반을 아끼게 됩니다.

2. 보유세(종부세) 단계: “다주택자 중과 없이 1주택 혜택 유지”

집이 두 채가 되었지만, 세무서에서는 A씨를 여전히 1주택자로 봐줍니다.

- 혜택 전: 2주택 합산 공시가격에 대해 다주택자 공제(9억 원) 적용 및 높은 세율 적용.

- 혜택 적용: 미분양 주택을 주택 수에서 제외.

- 기존 서울 집(공시가 10억)에 대해서만 종부세 산정.

- 1주택자 공제 12억 원을 그대로 적용받아 종부세 0원 (공시가 12억 미만이므로).

- 결과: 원래라면 수백만 원 나올 종부세를 한 푼도 안 내도 됩니다.

3. 양도세 단계: “5억 원 차익에 대해 비과세”

나중에 기존에 살던 서울 집을 팔 때가 핵심입니다.

- 혜택 전: 2주택자이므로 서울 집 팔 때 양도세 중과 대상이 되거나 비과세를 못 받음.

- 혜택 적용: 서울 집을 팔 때 미분양 주택은 없는 것으로 간주.

- 1주택자 비과세 혜택(12억 원까지) 적용.

- A씨의 양도차익 5억 원에 대해 세금을 거의 내지 않음.

- 결과: 수억 원의 양도소득세를 아끼면서 자산을 처분할 수 있습니다.

요약표 (2026년 기준)

| 구분 | 일반적인 2주택자 | 미분양 특례 적용 시 | 혜택 포인트 |

| 취득세 | 다주택 중과 가능성 | 일반세율 + 50% 감면 | 초기 비용 대폭 절감 |

| 종부세 | 9억 공제 (다주택) | 12억 공제 (1주택 특례) | 보유 부담 거의 없음 |

| 양도세 | 다주택자 과세 | 12억 비과세 유지 | 출구 전략(매도) 유리 |