대학생 여러분, 복잡한 대출 용어 때문에 머리 아프시죠? 당장 돈이 없어서 공부를 못 할까 봐 걱정하실 필요는 전혀 없습니다. 2026년 1월부터 바뀐 학자금 지원 제도는 일반적인 대출과 달리 ‘능력이 생겼을 때’ 갚기 시작하는 독특한 시스템을 가지고 있거든요.

궁금해하시는 부분들을 알기 쉽게 정리해 드릴게요!

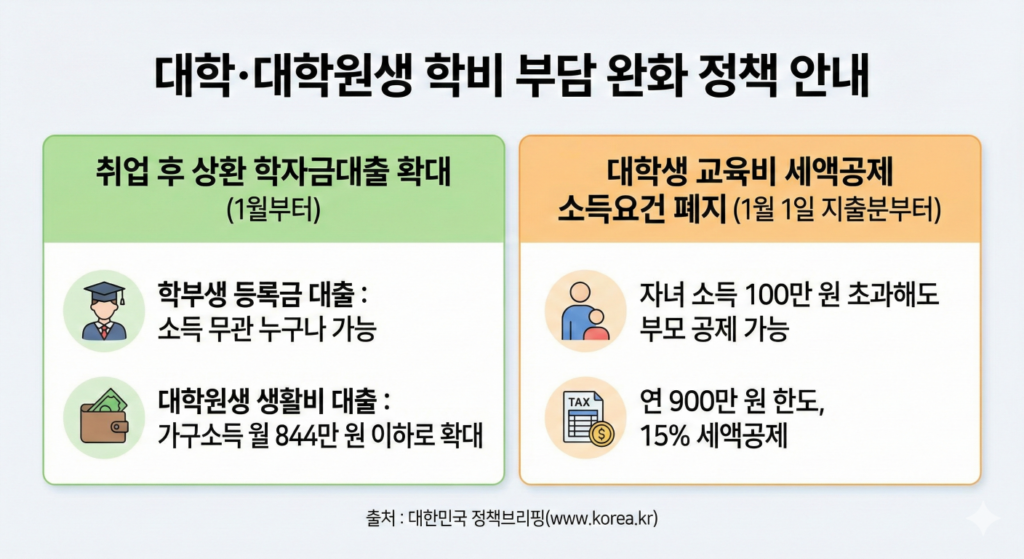

1. 취업 후 상환 학자금대출(ICL)이 뭔가요?

쉽게 말하면: “지금은 돈 없어도 괜찮아. 나중에 취업해서 돈 벌면 그때 갚으면 돼!”라는 대출이에요.

예시로 이해하기

- 민수 학생: 등록금 400만 원이 필요한데 지금 당장 돈이 없어요.

- ICL 신청: 졸업 후 취업해서 월급을 받기 시작하면 그때부터 조금씩 갚아요.

- 만약 취업이 안 되면?: 소득이 없으면 갚지 않아도 돼요! (이게 일반 대출과 다른 점)

2. 뭐가 달라졌나요?

🎓 등록금 대출 – 이제 누구나 가능!

Before (2025년까지)

- 집안 소득이 낮은 학생들만 신청 가능

- “우리 집은 소득 구간이 높아서 안 되네…” 😢

After (2026년부터)

- 모든 학부생이 신청 가능!

- 부모님 소득이 많아도 OK ✅

예시

- 지수: 부모님이 맞벌이로 소득이 높은 편. 작년에는 ICL 못 받았는데, 올해부터는 신청 가능!

- 영호: 원래도 받을 수 있었고, 올해도 당연히 받을 수 있어요.

🎓 대학원생 생활비 대출 – 기준이 올라갔어요

Before

- 월 소득인정액 584만 원 이하인 집만 가능

After

- 월 소득인정액 844만 원 이하로 확대!

예시

- 석사과정 수진: 부모님 월소득 700만 원. 작년엔 생활비 대출 못 받았는데, 올해부터는 가능!

- 생활비 대출로 월 40만 원씩 받아서 방 월세, 식비에 쓸 수 있어요.

💰 금리는?

- 연 1.7% (시중 은행 대출보다 훨씬 낮아요!)

- 6년째 동결 = 안정적이라는 뜻

3. 부모님께 좋은 소식: 교육비 세액공제 요건 폐지

이게 무슨 말인가요?

쉽게 말하면: 부모님이 내 등록금 내시면 연말정산 때 세금을 돌려받을 수 있어요. 근데 예전에는 내가 아르바이트로 돈을 많이 벌면 부모님이 공제를 못 받았어요.

🚫 Before (2025년까지)

예시

- 태민: 카페 알바로 연 600만 원 벌었어요.

- 부모님이 등록금 500만 원 내주셨는데…

- ❌ 태민이가 돈을 “너무 많이” 벌어서 부모님은 세액공제 못 받음

✅ After (2026년부터)

예시

- 서연: 과외로 연 800만 원 벌었어요.

- 부모님이 등록금 600만 원 내주심

- ✅ 서연이 소득과 상관없이 부모님이 세액공제 받을 수 있어요!

- 부모님이 600만 원 × 15% = 90만 원 세금 환급!

💡 얼마나 혜택인가요?

- 공제 한도: 1년에 900만 원까지

- 세액공제율: 15%

- 최대 효과: 135만 원까지 세금 돌려받기 가능

실제 예시

- 부모님이 1학기 400만 원 + 2학기 400만 원 = 800만 원 납부

- 800만 원 × 15% = 120만 원 세금 감면!

- → 부모님 월급에서 받는 세금이 줄어들어요

4. 내가 알아야 할 핵심 정리

| 항목 | 누가 혜택받나요? | 얼마나? |

|---|---|---|

| 등록금 ICL | 모든 학부생 | 등록금 전액 |

| 생활비 ICL | 대학원생 (월소득 844만 원↓) | 학기당 최대 200만 원 |

| 세액공제 | 부모님이 등록금 내시는 경우 | 지출액의 15% |

5. 실전 시나리오

📖 Case 1: 학부생 현우

- 등록금 450만 원 필요

- 부모님 소득 높은 편

- 해결: ICL 신청해서 450만 원 대출 → 졸업 후 취업하면 갚기 시작

📖 Case 2: 석사과정 지민

- 부모님 월소득 750만 원

- 생활비가 빠듯함

- 해결: 생활비 ICL 신청 가능! → 한 학기에 200만 원 대출

📖 Case 3: 알바생 하늘

- 알바로 연 700만 원 벌고 있음

- 부모님이 등록금 500만 원 내주심

- 해결: 부모님이 연말정산 때 75만 원(500만 원×15%) 환급받음

💬 자주 묻는 질문

Q: ICL 받으면 나중에 무조건 갚아야 하나요? A: 아니요! 취업 후 일정 소득 이상 벌 때만 갚아요. 소득 없으면 상환 안 해도 됩니다.

Q: 부모님이 등록금 안 내시고 내가 직접 내면? A: 그럼 부모님은 세액공제 못 받아요. 하지만 본인이 나중에 취업하면 본인이 공제받을 수 있어요!

Q: 신청은 어디서 하나요? A: 한국장학재단 홈페이지(www.kosaf.go.kr)에서 신청하면 돼요.

🎯 결론

2026년부터는 집안 형편 걱정 없이 누구나 학자금 대출받을 수 있고, 알바해도 부모님이 세금 혜택 받을 수 있어요. 경제적 부담 때문에 공부를 포기할 필요가 없다는 거죠!

궁금한 점 있으면 언제든 한국장학재단(1599-2000)에 전화하거나, 학교 학생처에 물어보세요. 어렵게 생각하지 말고, 받을 수 있는 혜택은 꼭 챙기세요! 💪