치매 부모님을 모시다 보면 가장 조심스럽고 어려운 부분이 바로 ‘돈’ 문제입니다. 병원비나 간병비는 계속 드는데, 부모님 재산을 자식이 관리하자니 다른 형제들 눈치가 보이고, 그대로 두자니 혹여나 사기라도 당하실까 밤잠 설치는 분들 많으시죠?

이런 고민을 덜어주기 위해 국가가 직접 나섰습니다. 보건복지부에서 시행하는 ‘치매안심재산관리서비스’가 우리 가족에게 어떤 도움이 될지, 자식의 시선에서 꼼꼼히 살펴봤습니다.

치매 안심 재산 관리 서비스

1. “내 돈 내가 지킨다”는 부모님, 설득이 필요할 때

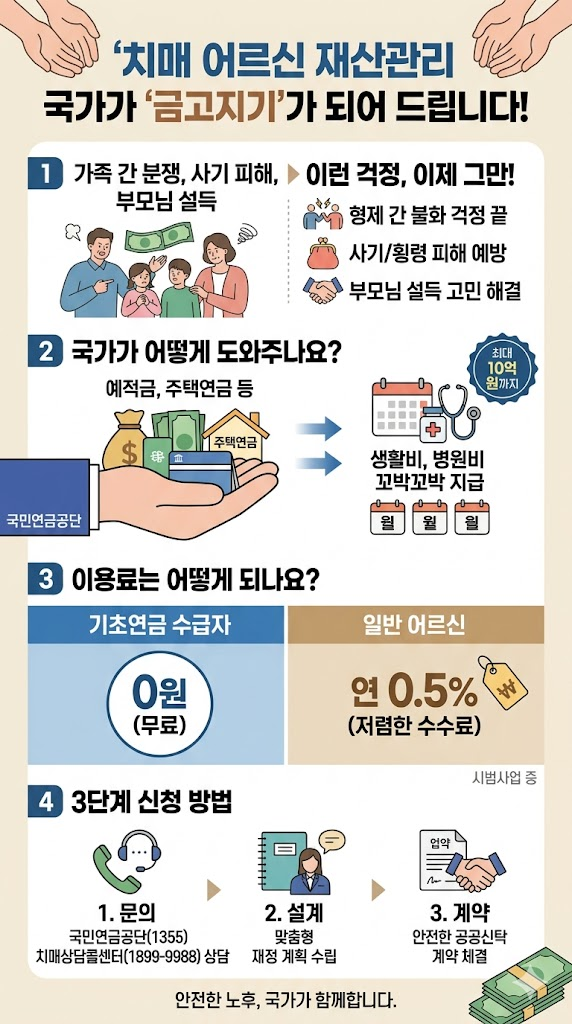

치매 초기이신 부모님들은 재산권을 넘기는 것에 대해 거부감을 느끼시는 경우가 많습니다. 이 서비스는 재산을 뺏는 것이 아니라, 국가기관인 국민연금공단이 ‘금고지기’ 역할을 해주는 것입니다.

- 누가 대신 해주나요? 국민연금공단이 어르신의 재산을 투탁받아 관리합니다.

- 어떤 돈을 맡기나요? 현금, 예적금, 주택연금 등 현금성 자산을 최대 10억 원까지 맡길 수 있습니다.

2. 자녀들이 가장 궁금해할 질문 BEST 3

Q1. 형제들끼리 ‘누가 부모님 돈 썼네 마네’ 싸울 일 없을까요?

가장 큰 장점입니다. 국가가 관리하고 지출 내역을 투명하게 통보해 주기 때문에 자녀들 간의 불필요한 오해와 분쟁을 원천 차단할 수 있습니다. 효도 전쟁의 가장 큰 원인인 재산 투명성이 해결됩니다.

Q2. 갑자기 큰 수술비나 병원비가 필요하면 어떡하죠?

매달 정해진 생활비 외에도 수술이나 입원 같은 급한 상황에는 ‘치매안심재산관리위원회’라는 외부 전문가 심의를 거쳐 특별 지출이 가능합니다. 절차는 조금 까다로울 수 있지만, 그만큼 꼭 필요한 곳에만 돈이 쓰이도록 철저히 감시한다는 뜻이기도 합니다.

Q3. 우리 부모님은 기초연금 안 받으시는데, 이용 못 하나요?

이용 가능합니다! 다만 기초연금 수급자는 이용료가 무료이지만, 일반 어르신은 위탁 재산의 연 0.5% 정도의 수수료를 부담하면 됩니다. 민간 신탁보다 훨씬 저렴한 비용으로 국가의 보호를 받을 수 있는 셈이죠.

3. 자식 입장에서 본 솔직한 장단점

이런 점은 정말 든든해요 (장점)

- 경제적 학대 방지: 요양 시설이나 주변인의 재산 갈취로부터 부모님의 노후 자금을 안전하게 지킵니다.

- 전문적인 관리: 국민연금공단이 정기적으로 부모님을 방문해 상태를 살피고 돈이 잘 쓰이는지 모니터링합니다.

- 유산 상속의 깔끔함: 부모님 사후 남은 재산은 법적 상속인에게 안전하게 전달되니 뒤탈이 없습니다.

이런 점은 미리 알아두세요 (단점)

- 유연성 부족: 국가가 관리하다 보니, 자식이 임의로 부모님 돈을 빼서 쓰기는 매우 어렵습니다. (오히려 장점이 될 수도 있습니다.)

- 자산 범위의 한계: 아직은 부동산 자체를 굴려주는 서비스는 아닙니다. 현금 위주로만 관리가 가능하다는 점을 기억하세요.

4. 어떻게 신청하면 될까요?

부모님을 모시고 인근 국민연금공단 지사를 방문하시거나, 평소 다니시던 치매안심센터에 문의하시면 됩니다.

- 상담 전화: 국민연금공단(1355) 또는 치매상담콜센터(1899-9988)

효도는 마음으로 하는 것이지만, 그 마음을 지탱해 주는 것은 결국 ‘경제적인 안정’입니다. 부모님의 소중한 재산, 이제 국가라는 든든한 파트너와 함께 지켜보시는 건 어떨까요?